海外旅行好きなら頼りにしている方も多いであろう「クレジットカードに付帯する海外旅行保険」。ただし、いざ使おうと思ってもイマイチ使い方がわからない方が大半なのではないでしょうか。

そこで今回は、エポスカードに付帯する海外保険を実際に台湾で使ってみたので、そのときの流れをまとめてみました!

クレカ付帯の海外保険のご利用を検討している方は、ぜひ参考にしてみてくださいね。

クレジットカードに付帯する海外保険とは?

「そもそもエポスカードなど、クレジットカードに付帯する海外保険とは何?」と疑問に思っている方も多いのではないでしょうか。

簡単に説明すると、そのクレカを持っているだけ、あるいはそのクレカで旅行代金の一部を支払いするだけで使えるようになる海外保険のことです。

海外保険といえば別途保険会社で契約するイメージですが、クレカに付帯の保険は追加料金なしで無料で使えるので本当に便利!旅費を節約したい方にもオススメです。

また、クレカの海外保険には主に「自動付帯」と「利用付帯」の2種類があります。違いは以下の通り。

- 自動付帯:カードを所持しているだけで出国と同時に保険が有効になるタイプ

- 利用付帯:航空券やツアー代金など、旅行代金の一部をそのクレカで決済することで保険が有効になるタイプ

年会費無料のクレカだと「利用付帯」がほとんどで、年会費有料のクレカだと「自動付帯」のケースも多いですね。以前は「年会費無料&自動付帯」という好条件なクレカもあったんですけど、時代の流れで恐らく絶滅しました。

なお、補償内容はクレカに寄りますが、本当に多岐に渡ります。代表的な例だと以下ですね。

- 傷害死亡

- 傷害治療費用

- 疾病治療費用

- 賠償責任

- 救援者費用

- 携行品損害

- 航空便遅延費用

- 手荷物遅延費用

なお、保証の金額はクレカのランクで大きく異なってきます。例えばエポスカードだと、ノーマル⇒ゴールド⇒プラチナの順で、ランクごとにカバーできる金額も大きくなりますよ。

傷害死亡の保険金額以外は掛け合わせできるケースが多いので、複数のクレカの保険を発動させてカバーできる金額をアップさせておくのもオススメです。

なお、大体の短期旅行者なら問題ないと思いますが、長期滞在も頻繁な僕らノマドワーカーは「多くのクレカ保険の保証期間は出国から90日以内」ということも抑えておきましょう。

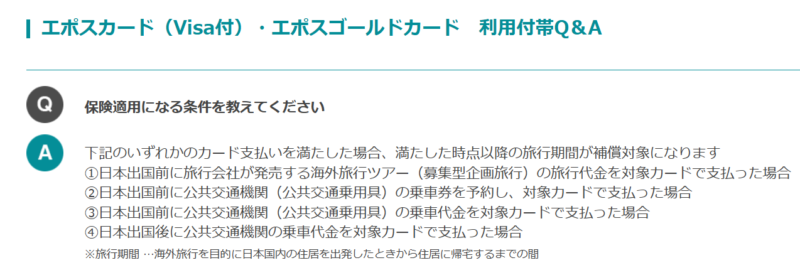

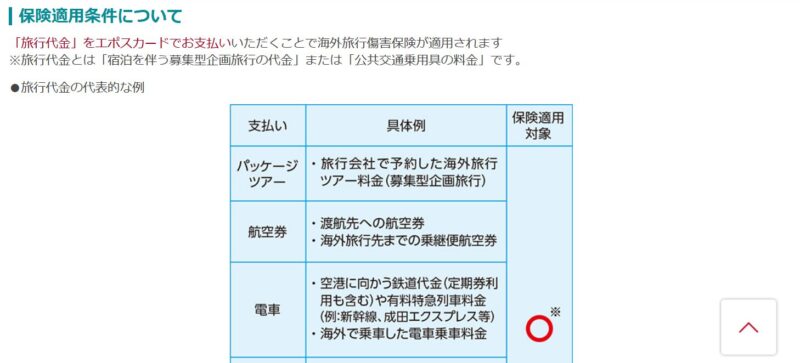

利用付帯の適用条件は?

今となっては多くの方が対象であろう「利用付帯」。自動か利用か事前にチェックしておくことが大切ですが、年会費無料のクレカなら基本利用付帯と考えておいて問題ないです。

さて、肝心なその利用付帯の保険が適用となる条件ですが、実はクレカによって異なります。クレカごとで結構細かく定められているんですよね~。

その中で、定番の利用付帯の適用条件といえば「航空券代金の支払い」「ツアー料金の支払い」。海外旅行ならほとんどのケースでどちらかの支払いは行うと思うので、ここで保険を発動させたいクレカを使うのがおすすめです。

また、航空券やツアーでの支払いなどで対象のクレカを利用しておらず、「出国前に適用条件を満たしていなかった」という方もご安心ください。

海外現地の電車・バス・タクシーなどでの使用が利用付帯の適用条件になるケースも多いので、詳しくは対象カードのサイトをチェックしておきましょう。

今回の僕のケースで言うと、航空券の購入でリクルートカード、現地での地下鉄の乗車でエポスゴールドを使用して、2枚分の保険を適用させていました。

キャッシュレス診療ならお手軽!

ぶっちゃけ「海外保険を使うのって何かと手続き面倒そう・・・」と思っている方が大半なのではないでしょうか。

僕も海外保険の利用はずっと面倒なイメージがあって、カンボジアでガッツリ風邪ひいても、マレーシアでコロナにかかっても、部屋に籠ってハードな自然治癒をしていました。(笑)

まぁでも、せっかく保険に入っているなら使わないと勿体ないじゃないですか!僕も世界一周した時は保険会社で別途10万円ぐらい払って加入しましたよ!(涙)

そこで便利なのが「キャッシュレス診察」。これを選べば事前に保険が適用されるか証明・確認できて、病院での支払いも必要ないのでマジ安心便利!!

僕も今回はこのキャッシュレス診察でエポスゴールドの海外保険を利用してみました!詳しい流れは次章で解説していきますね。

一方、現地の病院で自費で支払いして、旅行後に診断書・領収書など送って請求するパターンは確かに面倒。特に利用付帯なら、本当に保険が適用されるか不確かな状態で自腹出費は勇気がいりますよね。

緊急性の高いケースなら、キャッシュレス診察の手続きをする時間も無いと思うので、やむを得ず旅行後請求するパターンになってしまうと思いますが・・・。

エポスカードの海外保険を台湾で使ってみた!実際の流れまとめ

先日エポスゴールドカードの海外保険を実際に使ってみたので、ここからはその際の流れをお伝えしていきます!海外保険って何かと面倒なイメージでしたが、サクッと受診できましたよ。

①利用付帯の適用条件を満たす

クレカの海外保険が「利用付帯」なら、事前に適用条件を満たしておくことが大前提。

僕は事前に「現地の空港から市内までの地下鉄」にてエポスゴールドでタッチ決済をして、利用付帯を発動させてました。

少額の現地公共交通機関で複数のクレカの利用付帯を発動させておくと、手軽に保険金をどんどん上乗せできるので、心配性にはオススメです。

②エポスカードの海外保険デスクに電話

次にエポスカードの海外保険デスクに電話しました。自動通話のあとに、30秒ほど待ってオペレーターへ繋がれました。

電話番号先は滞在国・カードランクによって異なります。詳しくは「エポスカード海外旅行保険事故受付センター」のページをご覧ください。

オペレーターとやり取りした内容は以下の通り。

- 病気の状況

- 利用付帯の適用条件を満たすエポスカードの利用はあるか・いつ利用したか

- クレカ番号や名前などのカード情報

- 受診手段の相談

- 診察を一旦自費で行い、後ほど請求する方法

- 事前にメールで保険適用者であることを証明し、診察代は保険会社に負担してもらう方法(今回はこっちを選択)

- 受診する病院の相談・提案・承諾

最後に、自分で病院を予約できたら「海外保険適用者であることを証明する内容」を提示のメールアドレスに送るようご指示いただきました。

③病院の予約

ということで、次のステップは病院に予約を取ること。うっかり保険会社側で予約してくれると思っていたので、ここだけは少し勇気が必要なポイントかなと。

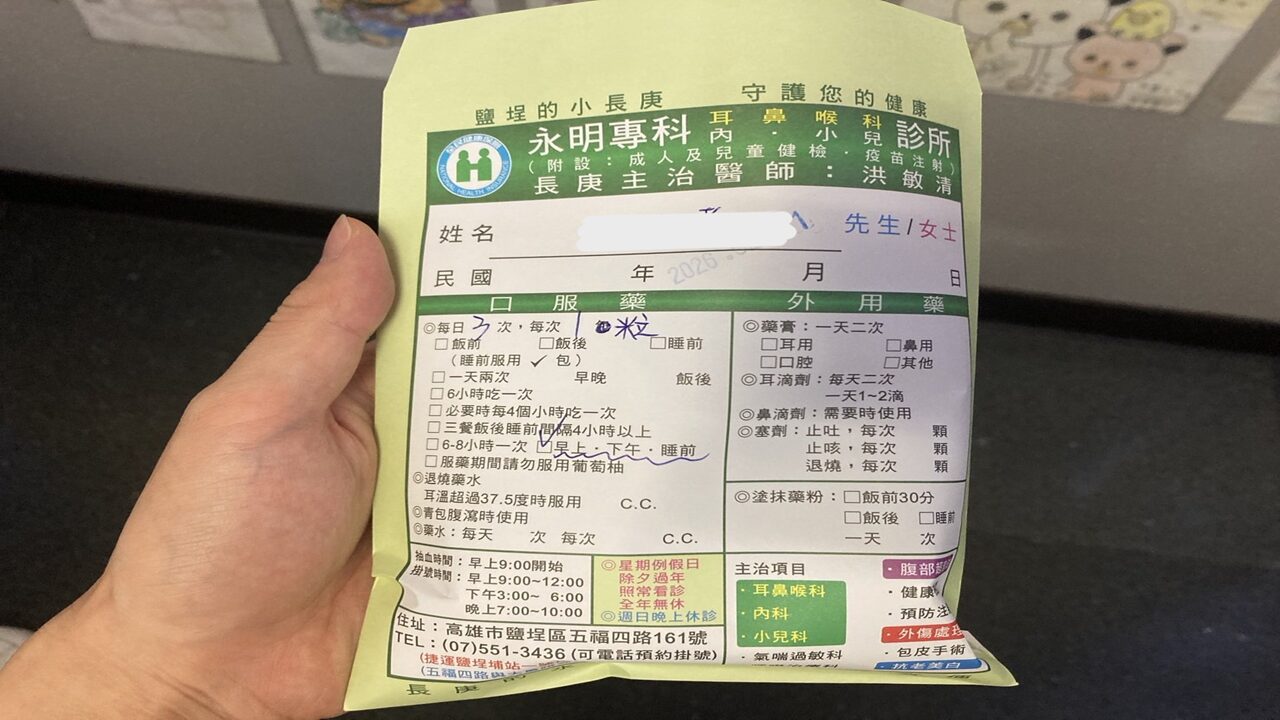

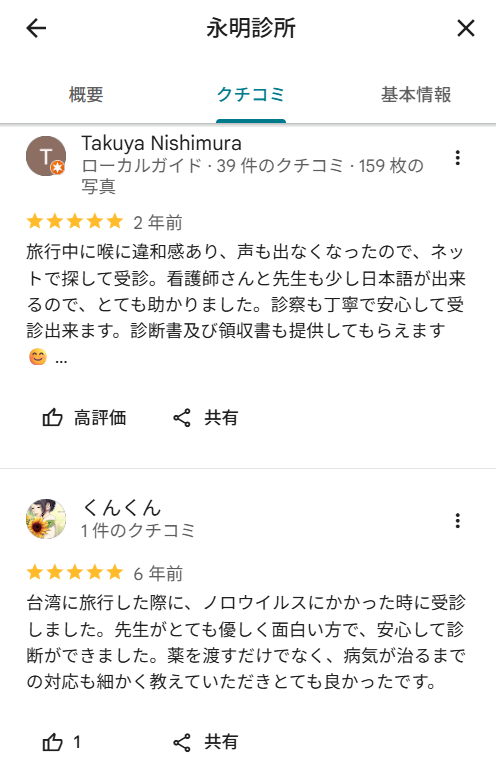

ちなみに、僕は台湾の高雄に滞在していたため、高雄エリアの中でキャッシュレス診察可能な提携病院を探していただき、今回は「永明診所」という場所を提案してもらいました。

グーグルマップでは日本人の「保険会社から紹介してもらった」「日本語で対応してくれた」という口コミも多く、高雄では定番の提携病院の一つなのかなと思い、ここで承諾。

ただ、海外の病院を予約するというのは初めてだったので、電話する際は少し緊張。「Can you speak English or Japanese?」と伝えたら、流暢に「English is OK」と返答いただいたので、終始英語での会話となりました。

なので「英語全く無理!」という方は少しハードルかもしれません・・・!どなたかにヘルプ頼みましょう。

そして、そのスタッフから「19時以降は日本語を話せる人がいるから20時ぐらいに来て」と言われました。おおお安心。

「予約は不要」と言われ、予約できたかどうかはふんわりとした感じでしたが、今日受診できる確認が取れたということで一旦OKです。

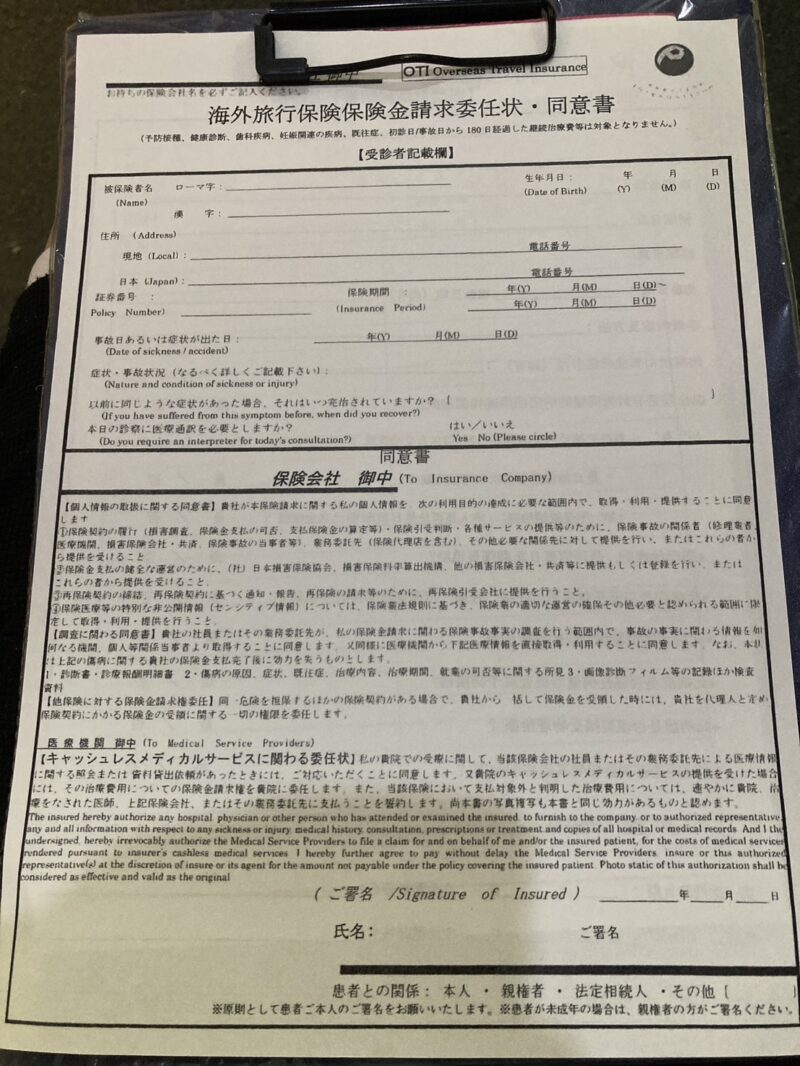

④メールで必要な情報を送る

病院に予約が取れたら、「②エポスカードの海外保険デスクに電話」の最後でお伺いしたように、指定のメールアドレスに情報を送ります。

ちなみに、メアド先は「海外旅行保険付帯アシスタンスサービス」の事業を持つ会社のようです。

メールには以下の情報を記載して送りました。

- フルネーム

- 受付番号(「②エポスカードの海外保険デスクに電話」のタイミングで言い渡されます)

- 病院の予約日時

- 出国日と出国したことが証明できる以下のいずれかの画像

- 航空券の半券

- 航空券Eチケットの控え

- 出国スタンプ

- エポスカード利用日と利用を証明できる履歴の画像

送った情報に問題なければ、メール先の方で手配を行ってくれます。そして「キャッシュレス手配が完了しました」とメールをいただいたら、ついに受診へ!

メールは3往復ぐらいしましたが、毎回返信までに30分ほど。非常にスムーズに対応してくれた印象でした!

⑤病院で受診

そしていざ受診へ。受診には必ず「パスポート」が必要なので、くれぐれも忘れずに。

ちなみに交通費は「帰国後に領収書などの必要書類をお送りいただき、対象となった場合は振り込みます」とのこと。んー少し面倒なので、交通費は気にせず頑張ってYouBikeで行きましたw

僕はやんわり予約?を20時からしていて、受付へ行ったのですが、いきなりトラブル。「特に保険会社から連絡は無い」と言われました。

「えっ?」となりましたが、すぐに「②エポスカードの海外保険デスクに電話」のときと同じ電話番号に掛けて確認を行いました。この時は2分ぐらい待って繋がり、

保険のことはメールで病院に送っているので、病院側でもう一度確認してもらうようお願いします。

とご指示いただきました。

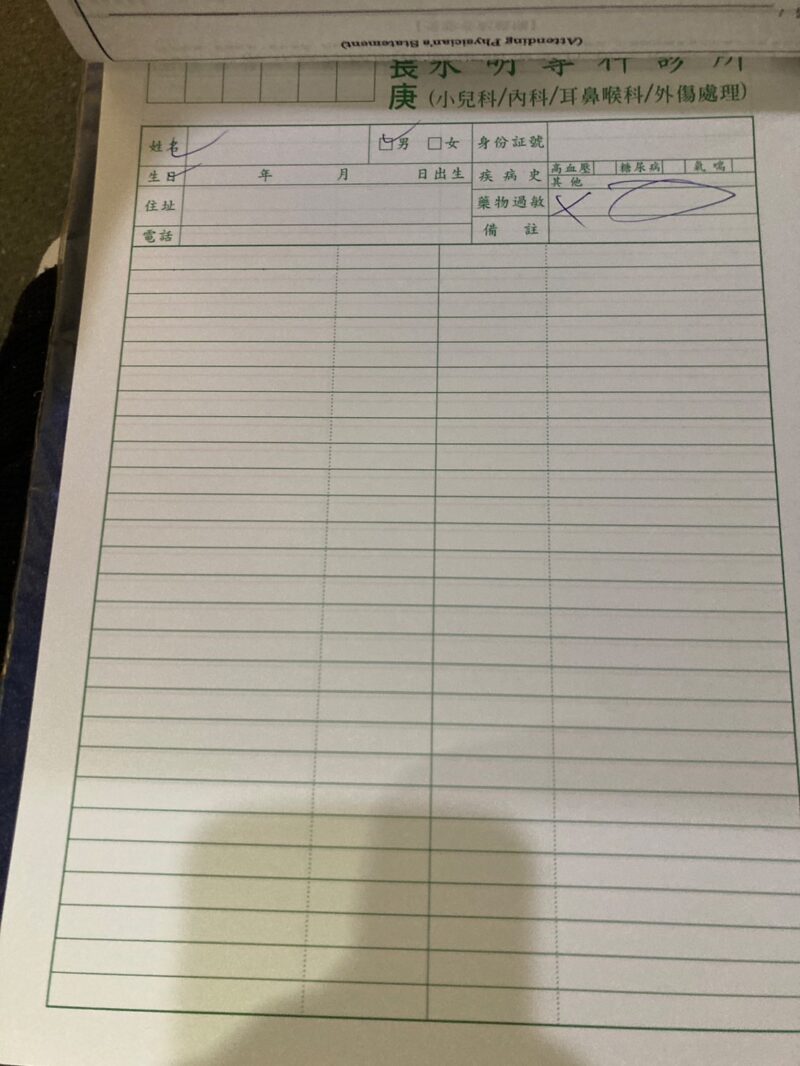

受付でその旨を伝えたら、5分後ぐらいに呼ばれて保険の請求書や問診票を渡されました。どうやら問題なく保険会社から連絡は来ていたぽいです。よかったー。

そして問診票を記入していきますが、あくまで海外旅行中の発症や事故などが保険の対象となるので、持病や長期的な病気は対象外。なお、持病や長期的な病気と捉えられる表現も使わないよう気を付けましょう。

問診票を記入したら、受付で返します。

その後30分ぐらい待って、ようやく受診へ。先生は少し日本語が話せて日本大好きなユニークな方(笑)で、初めての海外受診でしたが、あまり緊張することなく過ごせました。

僕は鼻水と咳が出る風邪みたいな症状で受診しましたが、親切に薬もいただけて、「また薬切れたらタダで追加あげるから来てね~」と終始ウェルカムな雰囲気でしたw

さすが親日国家台湾!という感じで、改めて海外なら台湾が住みやすいな~と実感しました。

キャッシュレス診察なので、もちろん受診後の支払いも無し。受診が終わったら、改めて看護師さんから薬の説明を簡単に受けて、サクッと帰路につきました。

海外保険を利用するには事前の連絡や証明などは必要ですが、キャッシュレス診察なら本当に手間無しなことを実感。海外でも「病院に行ける」と自信を持て、これからも安心して台湾で過ごせるな~と感じた1日でした。

海外旅行ではエポスカードの保険を活用しよう!

海外保険って響きは安心だけど「本当に使えるのか」「どのように使うのか」という点であまりよくわからず、今までちょっとした病気では自然治癒で堪えていました。

ただ、キャッシュレス診察なら電話で自身が適用されるか確認でき、現地での支払いも不要だったので本当に安心でした。

今回お伝えしたように、エポスカードに付帯の海外保険は問題なく活用できたので、ぜひ海外旅行好きはエポスカードで保険を備えておいてくださいね。

✅エポスゴールドで成田空港のラウンジを使ってみた!

✅台湾でクレジットカードを使う危険性はある?現地在住者がレビュー